Onlinehypotheken: Schneller, einfacher und günstiger

Ein schönes Haus, ein grosser Garten, Platz zum Spielen, Leben und Geniessen: Der Wunsch junger Familien nach einem Eigenheim ist heute so gross wie eh und je. Neuer hingegen ist der Trend zur Finanzierung mit Onlinehypotheken. Sie bieten die Chance, viel Geld und Zeit zu sparen.

Laut einer Umfrage von Swiss Life wollen 73 Prozent der Schweizer Familien, die zur Miete wohnen, in den kommenden zehn Jahren Wohneigentum erwerben. Um diesen Traum zu verwirklichen, müssen sie mindestens 20 Prozent Eigenkapital aufbringen und über ein genügend hohes Einkommen verfügen, um die Tragbarkeitsanforderungen zu erfüllen. Für ein junges Paar, das noch nicht viel Zeit für den Vermögensaufbau hatte und dessen berufliche Karriere und Gehaltsentwicklung noch nicht so weit fortgeschritten sind, sind das hohe Hürden. Wer diese gemeistert hat, dürfte sich umso mehr über eine möglichst günstige Hypothek freuen.

Onlinemarkt hat entscheidende Vorteile

beste; der Vergleich von vielen Angeboten ist heute unerlässlich, um sich nicht unnötig mit zu teuren Finanzierungen zu belasten. Über digitale Plattformen geht das schnell und einfach. Doch das sind nicht die einzigen Vorteile des Onlinemarktes gegenüber dem traditionellen Markt. Valuu, die Hypothekenvergleichs und abschlussplattform von PostFinance, hat sämtliche über sie getätigten Hypothekenabschlüsse des Jahres 2020 analysiert – zum Beispiel bezüglich der gewählten

Laufzeiten, der Höhe der Zinssätze oder der Art der Kreditgeber. Diese Datenanalyse hat drei wichtige Unterschiede zwischen diesen beiden Märkten zutage gefördert:

1. Tagesaktuelle, faire Zinsen

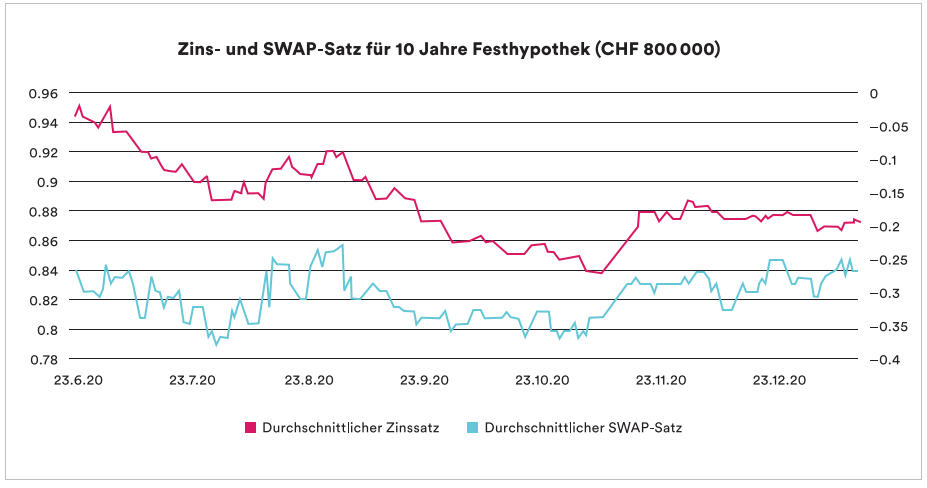

Wer online eine Hypothek abschliesst, hat sehr grosse Chancen, die besten Zinsen am Markt zu erhalten. Das zeigt der Vergleich des durchschnittlichen Zinssatzes für zehnjährige Festhypotheken beim digitalen Abschluss mit dem entsprechenden SWAP-Satz. Der SWAP-Satz ist jener Zinssatz, zu dem viele Finanzinstitute ihre Hypotheken über den internationalen Kapitalmarkt refinanzieren. Die beiden Zinskurven liefen im untersuchten Zeitraum (Juni bis Dezember 2020, siehe Grafik) nahezu parallel. Das heisst, die Zinsen für Onlinehypotheken sind tagesaktuell und fair, da sie – zuzüglich einer Marge – unmittelbar dem Refinanzierungssatz folgen. Im traditionellen Markt hingegen neigen die Kreditgeber dazu, fallende SWAP-Sätze erst mit langer Verzögerung an die Kunden weiterzugeben, steigende SWAP-Sätze aber sofort auf ihre Produkte aufzuschlagen.

2. Kleinere Margen

Auf Hypothekenplattformen erhalten Nutzer in Sekundenschnelle passende Angebote von vielen verschiedenen Anbietern. Die Preisunterschiede sind sofort sichtbar und betragen nicht selten mehrere Tausend Franken pro Jahr. Diese hohe Transparenz und die einfache Vergleichbarkeit führen zu einem viel höheren Preisdruck respektive geringeren Margen als im traditionellen Markt. Mit den günstigeren Hypotheken geht ein hohes Vertrauen in die Finanzierung einher, was sich in der Tatsache zeigt, dass online deutlich häufiger Festhypotheken mit Laufzeiten von zehn Jahren und mehr abgeschlossen werden als im traditionellen Hypothekarmarkt.

3. Einfacher Zugang zu Pensionskassen

Pensionskassen sind attraktive Finanzierungspartner für Immobilien; sie sind zwar etwas restriktiver in der Hypothekenvergabe als Banken und Versicherungen, bieten aber bei tiefer Belehnung und guter Tragbarkeit oft bessere Zinsen. Trotzdem spielen sie im traditionellen Markt kaum eine Rolle, da sie im Hypothekarbereich meist über kein eigenes Vertriebsnetz verfügen und auf Vertriebspartner angewiesen sind. So sind Pensionskassen als Hypothekargeber wenig bekannt. Mit Onlineplattformen ändert sich das nun: Laut der IFZ-Retail-Banking-Studie 2020 betrug im traditionellen Hypothekarmarkt der Anteil der Pensionskassen 1,7 Prozent – 95 Prozent aller Hypotheken wurden hier von Banken vergeben. Bei den digitalen Abschlüssen aber kommen Pensionskassen auf 31 Prozent und die Banken auf nur 58 Prozent. Dank digitaler Vergleichs-und Abschlussplattformen haben Pensionskassen nun also einen besseren Marktzugang – und mehr Hypothekarnehmende können von deren guten Konditionen profitieren.

Digital und trotzdem persönlich

Die Unterstützung einer Fachperson ist gerade für junge Kunden, die zum ersten Mal eine Hypothek abschliessen, meist unerlässlich. Auf diese Unterstützung müssen sie auch im Onlinehypothekenmarkt nicht verzichten. Gemäss einer Studie der Hochschule Luzern setzen die allermeisten Anbieter auf ein hybrides Modell, bestehend aus einer digitalen Plattform und einem persönlichen Beratungsangebot. Eine Nutzerumfrage von GfK (2020) bestätigt die Notwendigkeit einer persönlichen Beratung: Als nach den wichtigsten Kriterien für einen digitalen Hypothekenabschluss gefragt wurde, gaben 71 Prozent der Teilnehmer die einfache Vergleichsmöglichkeit, 67 Prozent gute Zinssätze und 60 Prozent eine persönliche Beratung an.

Die Zukunft liegt online

Online abgeschlossene Hypotheken sind in der Schweiz immer noch ein Nischenprodukt: Bei Neuabschlüssen von Privaten wird der Marktanteil derzeit auf etwa 3 Prozent geschätzt. Doch der Bedarf an digitalen Produkten steigt rasant – pro Jahr um etwa 30 Prozent. Wie viel Potenzial noch im Schweizer Onlinehypothekenmarkt steckt, macht ein Blick ins Ausland deutlich: Laut dem Business Engineering Institute St. Gallen nutzen in Deutschland rund 40 Prozent aller Hypothekarnehmenden Vermittlungsplattformen, in Grossbritannien sind es sogar um die 70 Prozent. Die GfK-Umfrage zeigt, dass eine ähnliche Entwicklung auch in der Schweiz abzusehen ist: Derzeit können sich 40 Prozent der befragten Hypothekarnehmenden vorstellen, ihre Finanzierung online abzuschliessen.

Digitalisierung wird in allen Lebensbereichen immer selbstverständlicher, diese Entwicklung wird auch vor der Immobilienfinanzierung nicht haltmachen. Insofern ist zu erwarten, dass die «Digital Natives» – mit der nötigen Unterstützung von Fachleuten – schnell Vertrauen in Hypothekenplattformen fassen und von deren Vorteilen profitieren wollen.