Schon heute stellen pensionierte Eigentümer eine wichtige Nachfragegruppe bei Wohneigentum dar. Deren Gewicht wird in Zukunft weiter anwachsen. Die heutigen Kriterien bei der Vergabe von Hypotheken sind jedoch in erster Linie auf Berufstätige ausgerichtet.

Der typische Wohneigentümer in der Schweiz ist immer älter. War der durchschnittliche Eigentümer im Jahr 2000 noch 54 Jahre alt, lag der Altersdurchschnitt 2016 bereits bei 58 Jahren. Es gibt folglich auch eine grosse Anzahl pensionierter Eigentümer. Fast die Hälfte aller Pensionierten (49,7 %) lebt heute im Eigentum. Die insgesamt über 457 000 pensionierten Eigentümerhaushalte übertreffen damit die Wohneigentumsquote über alle Altersklassen (37,7 %) sehr deutlich. Die Haushalte der über 65-Jährigen stellen mittlerweile mehr als ein Drittel sämtlicher Schweizer Wohneigentümer und sind damit eine entsprechend wichtige Nachfragegruppe.

«Der Erwerb von Wohneigentum ist heute keine einmalige Sache.»Thomas Rieder

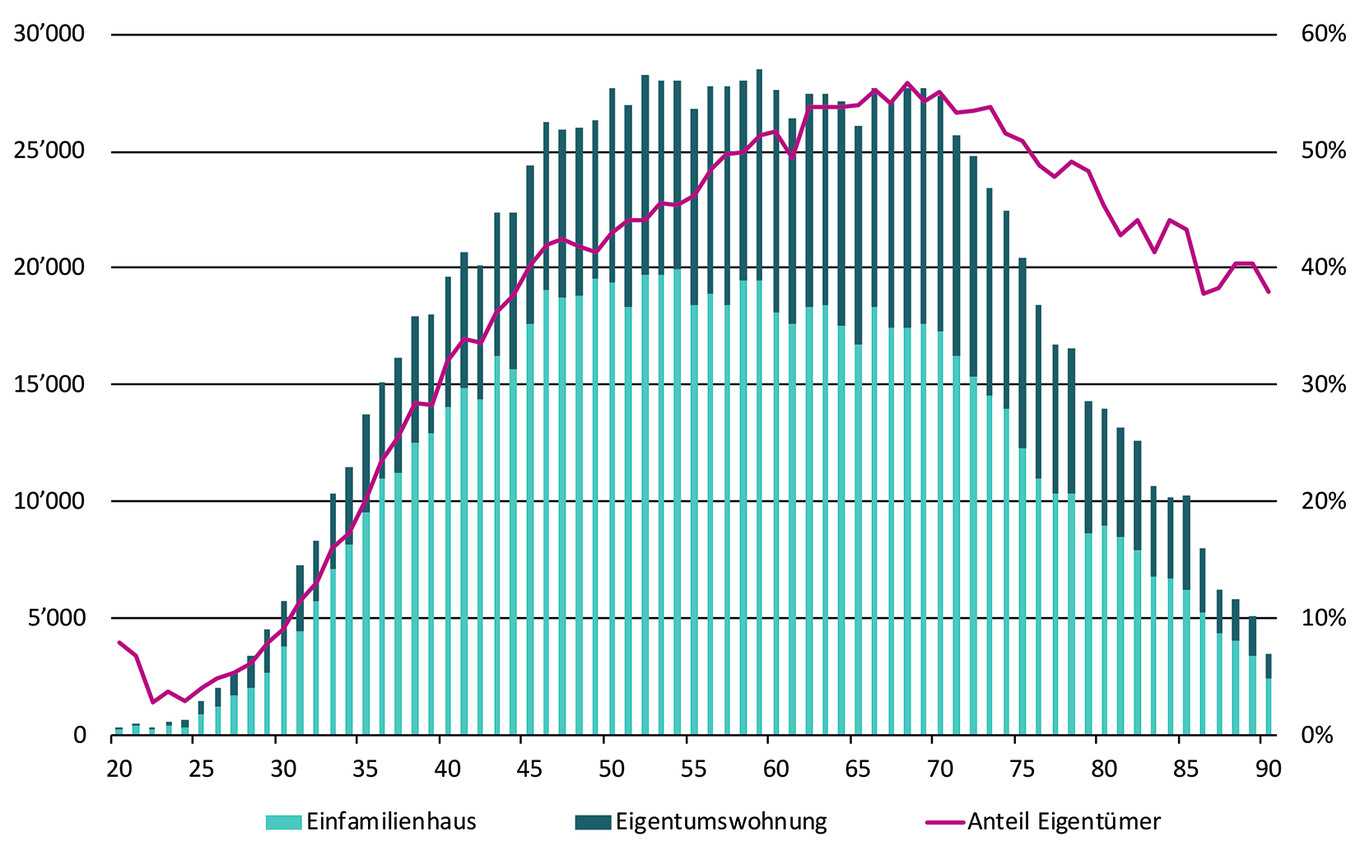

Wohneigentum scheint ein Traum zu sein, den man sich richtiggehend erdulden muss. In jungen Jahren verhindert zumeist das noch fehlende Vermögen den Erwerb von Eigentum. Die starken Immobilienpreisanstiege der letzten 18 Jahre und die vom Regulator verschärften Finanzierungsrichtlinien haben zudem das zur Berechnung der Tragbarkeit erforderliche Einkommen in so hohe Sphären gehoben, dass Wohneigentum für viele Haushalte auch nach den Jugendjahren ausser Reichweite bleibt. Deshalb besitzen erst knapp 20 % aller Haushalte 35-Jähriger Wohneigentum (vgl. Abbbildung). Bei den 40-Jährigen liegt die Eigentumsquote bei 32 % und steigt mit zunehmendem Alter bis zum 70. Lebensjahr auf 55 %. Auch die gesellschaftlichen Präferenzen tragen ihren Teil dazu bei, dass Wohneigentum tendenziell später erworben wird. Für die vielfältigen, von hoher Mobilität geprägten Lebenswünsche der jüngeren Generation passt eine flexible Mietwohnung besser.

Das Alter und insbesondere auch die Zusammensetzung des Haushalts spielen nicht nur bei der Wahl von Wohneigentum eine Rolle, sondern auch bei der Wahl zwischen Einfamilienhaus und Eigentumswohnung. Mit zunehmendem Alter entscheiden sich die Käufer eher für eine Eigentumswohnung als ein Einfamilienhaus (vgl. Abbildung). Einerseits dürfte es sich dabei um urbane Haushalte handeln, die den Einstieg ins Wohneigentum erst spät geschafft haben, und um Paarhaushalte ohne Kinder. Mit zunehmendem Alter der Eigentümer sind die Kinder ausgezogen, was den Platzbedarf reduziert, oder die mangelnde Alterstauglichkeit vieler älterer Einfamilienhäuser bzw. der Unterhalt des Hauses und Gartens wird zur Last. Im Unterschied zu früher ist der Erwerb von Wohneigentum heute vielfach keine einmalige Sache mehr. Wohneigentum wird vermehrt über den Lebenszyklus hinweg gewechselt und den veränderten Bedürfnissen angepasst.

Gesellschaft altert weiter

In den kommenden Jahren wird das Gewicht älterer Haushalte bei Wohneigentümern noch mehr zunehmen. Die heutige Alterspyramide ist stark durch die Babyboomer-Generation, also die geburtenreichen Jahrgänge 1946 bis 1964, geprägt. Allein diese Jahrgänge, die heute zwischen 54 und 72 Jahre alt sind, stellen 42 % aller Eigentümer in der Schweiz. Insbesondere die jüngeren Babyboomer leben oft noch im Einfamilienhaus. In den kommenden Jahren dürften viele von ihnen das Einfamilienhaus zugunsten einer Eigentumswohnung aufgeben. Unsere Modellierung der Alterspyramide zeigt, dass zu wenig Junge in der Alterspyramide nachrücken. So wird der Anteil der über 65-Jährigen in den kommenden zehn Jahren voraussichtlich von 18,3 % auf 21,4 % ansteigen. Damit wird der Anteil älterer Personen auf dem Wohnungsmarkt und insbesondere auf dem Wohneigentumsmarkt weiter wachsen.

«Für bestehende Eigentümer ist es wichtig, die eigene Situation frühzeitig und mit fachlicher Unterstützung zu analysieren.»Thomas Rieder

Die Baubranche hat auf den Trend der älter werdenden Bevölkerung reagiert. So sind bei Neubauten ebenerdige Wohnungen, Rollstuhlgängigkeit der Wohnung und Lifte selbst in Gebäuden mit zwei Etagen heute zumeist Standard. Dank der nach wie vor hohen Bautätigkeit wird damit Jahr für Jahr ein steigender Anteil Wohnobjekte altersgerecht. Hinzu kommen vermehrt auch hybride Wohnformen, bei denen herkömmliche Wohnungen mit Alters- und Pflegeheimen kombiniert werden. Diese Trends unterstützen Haushalte im Wunsch, länger in den eigenen vier Wänden zu leben.

Richtlinien bei der Hypothekenkreditvergabe auf Berufstätige ausgerichtet

Anders sieht dagegen die Finanzierung von Wohneigentum aus. Die heutigen Rahmenbedingungen bei der Vergabe von Hypotheken sind auf Berufstätige ausgerichtet. Neben Eigenkapital-Mindestvorschriften ist insbesondere die kalkulatorische Tragbarkeit das entscheidende Kriterium bei der Vergabe von Hypotheken. Für diese gilt, dass die finanzielle Belastung bei einem kalkulatorischen Zinssatz von 5 % zuzüglich 1 % Unterhalt und Amortisation nicht mehr als ein Drittel des Bruttoeinkommens ausmachen darf. Mit der Pensionierung fällt nun aber plötzlich ein erheblicher Teil des bisherigen Einkommens weg. Gemäss Haushaltserhebung liegt das Bruttoeinkommen der 65- bis 74-Jährigen um 38,5 % tiefer als bei den 55- bis 64-Jährigen und sogar um 43,9 % tiefer als bei den 45- bis 54-Jährigen. Für Eigentümer mit einer bestehenden Hypothek ist dies im Normalfall kein Problem. Möchte aber beispielsweise der Eigentümer den Hypothekenanbieter wechseln oder plant er eine grössere Sanierung, für die die Hypothek aufgestockt werden soll, muss die kalkulatorische Tragbarkeit erneut geprüft werden. In vielen Fällen steht genügend Vermögen zur Verfügung, um die Hypothekenbelastung zu senken und damit die Problematik ungenügender kalkulatorischen Tragbarkeit zu vermeiden. Das Vermögen ist aber zum Teil anderweitig investiert, oder der Hausbesitzer möchte aus steuerlichen Gründen nicht ins eigene Haus investieren.

Individuelle Lösungen ausschöpfen

Aufgrund der grossen Anzahl älterer Eigentümer wäre es wünschenswert, wenn die Finanzierungsrichtlinien auch auf die spezifischen Bedürfnisse dieser Haushalte eingehen würden. Im heutigen Umfeld stehen die Chancen für Anpassungen bei der Hypothekenkreditvergabe der Banken aber schlecht. Aufgrund der Angst vor einer nicht mehr nachhaltigen Preisentwicklung im Wohneigentum wurden in den letzten Jahren die regulatorischen Richtlinien für die Hypothekenkreditvergabe sukzessive verschärft. Solange das Negativzinsumfeld anhält, wird der Druck auf die Banken andauern, an den bestehenden Finanzierungskriterien keine Anpassungen vorzunehmen. Für bestehende Eigentümer ist es daher wichtig, frühzeitig in Absprache mit Finanzierungsspezialisten die eigene Situation detailliert zu analysieren. Es gilt, im heutigen engen Richtlinienkorsett den im Einzelfall bestehenden Handlungsspielraum maximal auszuschöpfen und individuell auf die spezifischen Bedürfnisse angepasste Lösungen zu finden.